残クレで車を買うとき、任意保険や車両保険って入らないと駄目なんでしょうか?

もちろん入らないとダメです

任意保険だから法的には入らなくてもいい。

でも仮に事故を起こして、人身事故だった場合、賠償金は億を超えることも多いです。

さらに自分の車が廃車になった場合も、車の賠償金が数百万円単位になります。

はっきり言って人生詰みます。

なので残クレであろうがなかろうが、任意保険+車両保険には加入したほうがいい。

だけど本当のことを言うと・・・

実は残クレって任意保険+車両保険だけでは足りない事が多い

残クレの場合、保険に入っていても、すべてはカバーされないので注意が必要です。

今回は

残クレって任意保険に入っていれば安心ってわけじゃないの?

と心配されている方に、解決策などをお伝えしたいと思います。

目次

残クレでは任意保険だけでは不十分

実は残クレって任意保険だけでは不十分なんです。

だからといって、任意保険には入らないでいいと言うわけではありません。

人身事故を起こしたときは、賠償金は億を超えることがあります

こういうとき任意保険が大いに役立ってくれます

賠償金はすべて保険会社から支払われます。なので必ず入るようにしてください。

じゃあ何が不十分なのか?

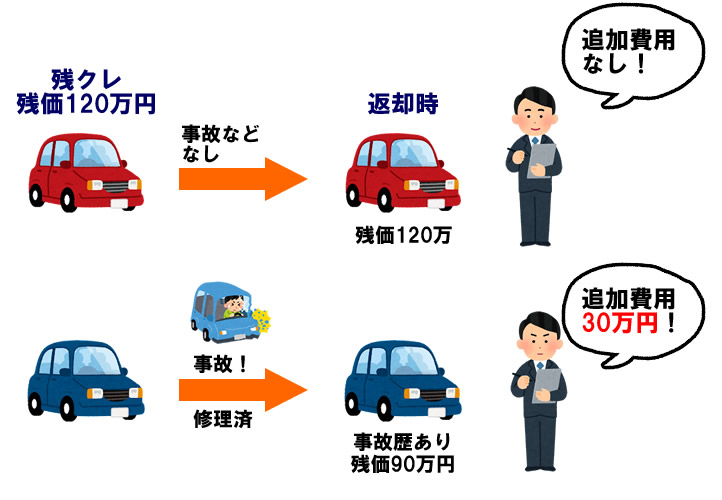

実は事故を起こしたら、返却時に清算金が必要になるんです。

残クレは返却時の清算金がある

仮にあなたが、残クレ契約中に事故を起こしたとしましょう。

車両保険も入ってるなら、修理代は保険から下ります。

ですがその車は事故歴アリの車になってしまっています。

残クレの場合は返却時の車の価値を引いた分でローンを組んでいますが、その車の価値が下がると差額を支払う必要があります。

この差額分は保険では出ません

なので残クレで事故を起こしたら、数十万単位のお金を返却時までに貯めておかなくてはなりません。

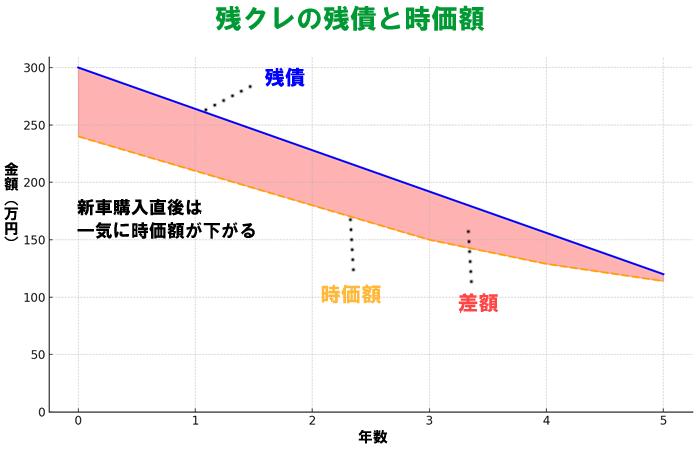

ギャップ保険ってのがあるって聞いたんだけど?

残クレで任意保険を利用するときに「ギャップ保険」を勧められることがあります。

これは全損時に残債と時価額の差を埋めてくれる保険です。

なぜ必要なのかと言うと、実は新車を買った直後は時価額の下がり方がローンの返済スピードより速いんです。

なので万が一全損になると保険金だけでは残債を返しきれないケースが多い。

それを保障するのがギャップ保険なわけです。

たとえば・・・

- 新車価格:300万円

- 残債:250万円

- 全損時の時価額:180万円(車両保険でカバー)

→ 残りの70万円は自腹ですが、ギャップ保険があればこの差額も補填されます。

ただし・・・

ギャップ保険は全損か盗難のときにしか使えません

修理して乗れる場合は対象外。

つまり、事故歴がついて評価額が下がったとしても、その「評価損」は補償されません。

さらにはギャップ保険はもちろん追加料金が必要となります。

完全に安心して乗るためには?

今までの内容の要点をまとめると

- 任意保険+車両保険には入ったほうがいい

- 入ってても事故ったら返却時に請求アリ

- ギャップ保険は全損時のみ適用

となります。

残クレってリスクだらけじゃん!

そうなんです。実は残クレってリスクが多いんです。

販売店はそういうの説明しません。

でもね、それらを解決するものがあるんです。

- 任意保険に入らなくていい

- 事故っても返却時の清算金は不要

- 全損でも清算金が不要

というサービスです。

それが・・・

残クレを検討する際、名前ぐらいは聞かれたことがあるかもしれません。

税金や車検代、任意保険までついて月定額のサブスクとして人気のKINTO。

KINTOなら返却時の清算金はほぼありません

仮に事故を起こして、車の価値が下がっても、清算金はありません。

全損事故を起こしても清算金はありません。

しかも任意保険もコミなので、新たに入る必要もありません。

まれに清算金が発生することもありますが、滅多にありません。

KINTOで清算金が発生するケース

- 走行距離が超過していたとき

- 事故したのに修理しなかったとき

- 内装に汚れがあったとき

| 内容 | 備考 |

|---|---|

| 走行距離が超過 | 月1,500kmまでOK |

| 事故で未修理 | 修理費は保険が適用。線キズは40cm、凹みは20cmまで修理も不要。 |

| 内装の汚れ | シミは20cm、シート破れは5cmまで修理も不要。 |

走行距離は超過したら11円/kmの追加料金が発生します。ただし一般的な残クレも距離制限があるし、残クレが1,000km/月に対しKINTOは1,500km/月です。

事故してもちゃんと修理すれば追加料金無し。しかも修理費用は保険から出るし、線キズ40cm以内なら修理も不要です。

これくらいなら修理も不要。

内装の汚れも20cmまでなら不問ということで、かなりゆるいのがKINTO。

つまり

KINTOならほぼ返却時の精算はなし

となります。

KINTOと残クレ、月額料金の比較

返却時の清算金がほぼ発生しないKINTO。

しかも税金も保険もメンテ代も全部付いてる。

ここまで至れり尽くせりなら・・・

KINTOって高いんじゃ・・・

って思われているかもしれません。

でも

実は残クレとあまり値段は変わらない

実際に月額料金を比較してみましょう。

例えば

プリウスGグレード 3年契約で見てみましょう。

価格は2025年8月現在、ボーナス払いなし、オプションなしで比較します。

KINTOと残クレの料金比較

| KINTO | 残クレ | |

| 頭金 | 0円 | 0円 |

| 月額料金 | 64,460円 | 62,800円 |

| 自動車税 | 月額料金に含む | 自腹 |

| 任意保険 | ||

| メンテナンス代 | ||

| ロードサービス | ||

| 返済時の精算 | ほぼなし | 事故ったら 数十万円 |

※KINTOは公式サイトで、残クレはトヨタ公式サイト(トヨタモビリティ東京)でそれぞれシミュレーション。

残クレとKINTOの差額は1,660円。年間だと19,920円、KINTOの方が高くなる。

でもKINTOは税金や任意保険なども付いています

もちろん残クレは自腹。

自動車税だけでも年間3万円かかるのに、その上、任意保険やメンテナンス代も自腹です。

KINTOのほうが高いけど、自動車税のことを考えただけでもKINTOの方がオトク。

しかもKINTOなら返却時の精算の心配がない。

以上のことを考えたら、残クレよりもKINTOがいいんじゃないかなーと思いません?

KINTOのデメリットは車種が限定されていることと、返却時に買取が選べないこと

それさえ気にならなければ、金額的にもKINTOほぼ一択なんじゃないかなぁと思います。

トヨタ、レクサス、スバルに気になる車があるなら、まずは月額料金だけでも確認してみてください!