残クレを検討中だけど・・・

もし事故を起こしたらどうなるの?

と不安に思っている方も多いかもしれません。

実は、残クレ中の事故は超危険。

事故ったら確実に返却時に精算

車両保険に入ってたとしても、評価損が出るケースがほとんど。

たとえ修理したとしても修復歴が残るので、査定が下がるんです。

今回は、残クレ中に事故を起こした場合、どうなるか?について詳しく解説します。

目次

残クレ中に事故!修理してもアウトな理由

残クレで最も大きなリスク。

それは事故を起こした後に「修理代を払えば問題ない」と思いこんでいること。

実は修理しても、契約満了時に予想外の請求が待っています・・・

修理しても事故歴=修復歴は残る

事故を起こして車を修理した!

見た目は元通りになった!

でも確実に「修復歴」が残ります。

修復歴があると、返却時の査定でマイナス評価になります。

その査定額が下がった分、返却時に精算が発生します。

つまり

残価120万円の車 → 評価損で査定95万円 → 差額25万円の精算請求

という感じになるんです。

修復歴、バレないんじゃないの?

残クレの車で事故を起こしたとき、ふと頭をよぎること。

ちゃんと修理したらバレないんじゃ・・・

これは誰しも思います。

でも確実にバレます。

専門の査定員の目は誤魔化せません。

事故車かどうかは以下のような内部的な痕跡で判別されます。

| チェック項目 | 見ているポイント |

|---|---|

| ボルトの工具跡 | バンパーやドアの脱着歴が分かる |

| 塗装の厚さ | 修理で再塗装された箇所は厚くなる |

| 溶接の痕跡 | フレーム交換の有無が分かる |

| 下回り・フロア | 事故の衝撃跡、曲がりなどが残る |

なのでいくら丁寧に修理しても、いくら腕の良い修理工が修理しても、確実にバレます。

全損事故だとどうなる?ローンだけが残る悲劇

修理が可能な事故の場合は、上で解説しました。

では全損事故ではどのようになるのでしょうか?

まずは残クレで全損になったとき、どのような流れになるのか解説します。

ここでは車両保険に加入している場合を想定して、解説します。

残クレで全損時の流れ

- 車が全損(事故、災害など)

- 保険会社が「時価額」を査定し保険金を支払う

- ユーザーは残債(=残クレのローン)を完済する必要がある

- 保険金で賄えなければ差額を自己負担

ここで重要になってくるのは「時価額」と「残債」の差。

イメージ的にはこんな感じ

| 項目 | 金額例 |

|---|---|

| 残クレの残債 | 180万円 |

| 保険会社の時価額 | 140万円 |

| 差額(自己負担) | 40万円(自腹) |

というわけで、このケースだと40万円は自腹で払う必要があります。

車両保険に入ってても全額保障じゃない

車両保険から全部出るんじゃないの?

と思われるかもしれませんが、これは大きな間違い。

実際には保険金(=時価額)より、多く残債が残るのが普通です。

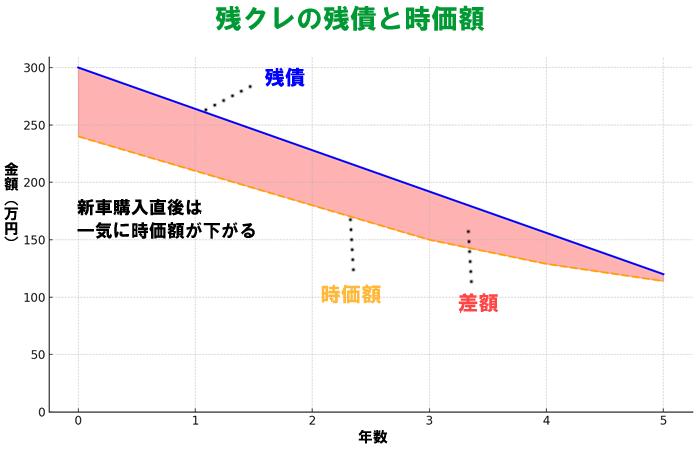

残クレで「時価額 < 残債」になる理由

1. 新車価格のうち、残価を「高め」に設定している

残クレは「最終的な残価を高く設定」することで、月々の支払いを安くしています。そのため契約途中では、車の価値以上に残債が残る構造。

2. 新車は納車直後に価値がガクッと下がる

登録された瞬間に「中古車」扱いになり、時価額は急激に下がる。300万円の新車でも納車直後の時価額は240万円前後まで落ちることも。

3. 車両保険は「時価額までしか補償されない」

任意保険の車両保険は、事故時の時価額しか補償しません。残債が250万円、時価額が180万円なら、70万円の自己負担が発生します。

グラフにするとこんな感じ

重複になりますが、新車は登録直後に中古車になります。そのため一気に時価額が下がります。

そのため、契約してから日が浅いうちは、差額が大きくなり自己負担が大きくなります。

いつ残クレで事故を起こすか?

- ~1年:自己負担は超デカい!

- ~3年:まだまだ自己負担は大きい

- 3年~:残債は少なくなるがそれでも残る

ということになります。

いずれにせよ全損になると、金銭的には困ったことになります。

ちなみに車両保険に入ってないと全額負担!

ローンの残債+残価設定分の金額も支払う必要があるので、悲惨な状況。

人生、ほぼ詰みになります。

KINTOなら全損時の自己負担は0円

残クレを検討する際、名前ぐらいは聞かれたことがあるかもしれません。

税金や車検代、任意保険までついて月定額のサブスクとして人気のKINTO。

KINTOなら事故っても返却時の清算金はありません

事故で評価額が下がるんじゃないか、ってことを考えますが、そのあたりもKINTOの契約に含まれています。

もちろん修理費用も付帯の保険から出ます。

しかも残クレと月額料金がさほど変わらない。

例えば

プリウスGグレード 3年契約で見てみましょう。

価格は2025年8月現在、ボーナス払いなし、オプションなしで比較します。

KINTOと残クレの料金比較

| KINTO | 残クレ | |

| 頭金 | 0円 | 0円 |

| 月額料金 | 64,460円 | 62,800円 |

| 自動車税 | 月額料金に含む | 自腹 |

| 自賠責保険 | ||

| 任意保険 | ||

| メンテナンス代 | ||

| ロードサービス | ||

| 事故歴での 返済時の精算 |

なし | 評価損分を精算 |

| 全損時 | 0円で解約 | 残債+残価分を弁済 |

※KINTOは公式サイトで、残クレはトヨタ公式サイト(トヨタモビリティ東京)でそれぞれシミュレーション。

残クレとKINTOの差額は1,660円

だけどKINTOは税金や任意保険なども付いています。

残クレは自腹、さすがに1,660円では税金だけでも払えません。5年以上になると、さらに車検代もかかってきます。

というわけで、むしろ残クレよりもKINTOがいい!

車種が限定されていることと、返却時に買取が選べないことはネックですが、それさえ気にならなければKINTO一択でいいんじゃないかな?

しかも事故のときも安心ですし。

KINTOのデメリットは車種が限定されていることと、返却時に買取が選べないこと

それさえ気にならなければ、金額的にもKINTOほぼ一択なんじゃないかなぁと思います。

どんな車種があるか見てみよう