最近、特にトヨタ車で利用者が増えている残クレ。

金利ってどのくらいなんでしょうか?

トヨタの残クレの金利はだいたい5%前後です

んで、残クレの金利は以下のような特徴があります

通常ローンより安い場合が多い

ディーラー、地域によって金利が違う

同じディーラーでも車種によって違う場合がある

残クレに力を入れているところと、比較的入れてないところがあるので、結構地域差がありますね。

なるべく金利の安いディーラーで契約したいものです。

ですが金利以上に残クレでは、重要なことがあることはご存知でしょうか・・・?

これを知らないと、実はとんでもないことになるんです。

目次

代表的なディーラーの残クレ金利まとめ

いくつかのディーラーで残クレの金利をチェックしてみましたので、ここで紹介します。データは全て2025年8月現在のものです。

地域ごとの残クレ金利の差

まずは地域ごとの違いから。車はカローラツーリングで。

地域ごとの残クレ金利

| 残クレ | 通常ローン | |

| 東京 トヨタモビリティ東京 |

5.8% | 7.8% |

| 千葉 千葉トヨタ自動車 |

4.9% | 5.9% |

| 名古屋 トヨタモビリティ名古屋 |

4.1% | 6.8% |

| 大阪 大阪トヨペット |

5.9% | 5.9% |

| 京都 京都トヨタ自動車 |

5.8% | 5.8% |

この表から読み取れることは・・・

金利は5%前後

残クレ金利は安めの傾向

地域によって金利が違う

ということですね。

今回調査した範囲では、千葉や名古屋では金利は安め。

また、関西では通常ローンの金利が安い反面、残クレだからと言って特別安くなるわけじゃないという傾向が見れます。

もちろんお店によっては、差をつけているところもあります。

ディーラーごとの残クレ金利の差

では次に、同じ地域でもディーラーによって違いはあるのか確認してみましょう。大阪を例に調べてみました。

大阪の残クレ金利、ディーラー違い

| 残クレ | 通常ローン | |

| 大阪トヨペット | 5.9% | 5.9% |

| トヨタモビリティ大阪 | 5.9% | 7.8% |

| ネッツトヨタ大阪 | 4.2% | 6.3% |

このように、同じ大阪だけでもディーラーの系列によって結構金利が異なります。

ネッツトヨタは、他と比べて1.5%も安いです。

これはいろんなディーラーを見て回って、金利を調べる価値はありそうです。

車種による残クレ金利の差

最後に車種によっても金利が異なるディーラーがあります。ここではトヨタモビリティ東京で見てみましょう。

車種による残クレ金利の違い、トヨタモビリティ東京

| 残クレ | 通常ローン | |

| カローラ系 | 5.9% | 7.8% |

| ルーミー | 2.8% | 8.8% |

| アル/ヴェル | 2.8% | 6.8% |

ルーミー、アル/ヴェルは2.8%とかなり安め。

トヨタモビリティ東京は残クレに力を入れているらしく、車種によって細かく金利を設定しているみたいです。

このように残クレの金利は、地域、ディーラー、車種によって大きく異なります。

なのでなるべく安い金利で残クレを契約するには、いろんなディーラーで金利を聞いて回って、調べることが必要です。

注意!継続ローンでは金利が高くなる

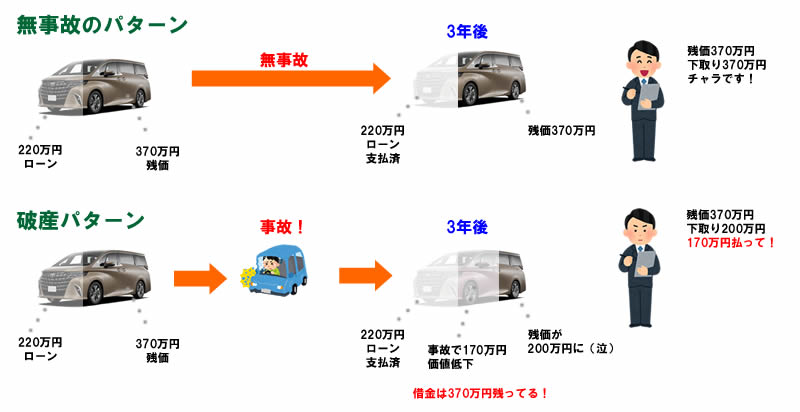

ご存知だと思いますが、残クレのでは事故などを起こすと、返却時に請求が来ます。

簡単に例を出してみましょう。

590万円のアルファードを残価370万円で設定していたとしましょう。

本来370万円の残価は、車の下取りでチャラになります。

ですが、事故などで下取り価格が下がると、その差額分の請求が来るわけです。

事故による下取り価格の低下は30%~60%。

370万円の残価なら、110万~220万円の請求が来るわけです

この下取り価格の低下は保険でも下りませんので、完全に自腹となります。

高額な清算金が払えない場合は、継続してローンを組むことになります。

この継続ローンの金利は、通常ローンと同じになります

なので前の章で解説した通り、残クレは金利が優遇されていますが、継続ローンでは優遇されない。

つまり金利が上がるケースが多いんです。

継続ローンで破産の可能性も

前述の通り、継続ローンは金利が上がります。

でも実は、金利が上がることよりも恐ろしいことがあります。

590万円のアルファードを残価370万円で設定していた場合。

最初は220万円のローンなわけです。

継続ローンの場合は、残価に対してのローンになります

つまりそれまでは、220万円のローンだったのが、継続ローンは370万円に対してのローンになるわけです。

220万円の3年ローンだと7.2万円程度ですが、継続ローンになると12万円ほどになります。

今まで7.2万円でもギリギリだった人なら、12万円はさすがに厳しい。

最初のうちはなんとか払えていても、そのうち破産なんてこともあります。

残クレで最も重要なのは事故を起こさないこと

たとえ相手側が100:0で悪いような事故であっても、破産するのは自分だと言うことは覚えておいてください。

破産しないための車の乗り方

なるべく金利の安いところで契約することも大事なんですが、残クレの最も大切なことは事故せず乗ること。

結構、窮屈だと思いませんか?

そもそも残クレって何が魅力なんだったんでしょうか?

そう、月々の支払いが安いことですよね。

仮に月々の負担が同じくらいで、事故を起こしても破産しない、そんな新車の乗り方があればどうでしょう?

そんなのあるの?

って感じですが、あるんです。

それがトヨタのサブスクのKINTOです。

残クレを検討されているとき、名前ぐらいは聞いたことがあるかもしれません。

KINTOなら残クレと同じぐらいの負担で、かつ新車に乗れます。

例えば・・・

アルファード Z GAS 2.5L

こちらの3年契約だと

- KINTO:90,200円

- 残クレ:72,400円

となります。

KINTO、2万近くも高けーじゃねーか!

とお怒りかもしれませんが、ちょっとまってください。

KINTOは税金、任意保険、メンテナンス代、全部コミコミなんです

御存知の通り、任意保険ってかなり高額でしょ?

例えば30歳、12等級でアルファードに乗ると月々16,732円になります。

さらに自動車税だけでも年間43,500円、メンテ代もオイル交換含めて年間2万円ぐらいになります。

これだけで月々の負担はKINTOの方が安くなります。

しかもKINTOなら事故っても返却時の精算はありません。

これが残クレと比べて、最もKINTOの方が有利な点です。

KINTOと残クレ、月あたりの負担

| KINTO | 残クレ | |

| 月額料金 | 90,200円 | 72,400円 |

| 自動車税 | コミ | 3,625円 年間:43,500円 |

| 任意保険 |

コミ | 16,732円 年間:196,464円 |

| メンテナンス代 | コミ | 平均1,500円 定期点検、オイル交換など |

| 合計 | 90,200円 | 94,257円 |

※任意保険はSOMPOジャパン。30歳、12等級、車両保険込みで計算。いずれも3年契約、ボーナス払いなし。

月々4,057円、KINTOの方が安い

もちろん年齢や等級によって任意保険の金額が変わります。

ですが40歳、20等級(最高)でも11,233円なので、それでもあまりKINTOと変わりません。

さらにWeb申込みで全国一律の月額料金なので、金利が安いところを調べまくるなどの手間は不要です。

つまり金利の安いところを探すより、KINTOを選択するほうが確実です

同じ金額を払って残クレにして、返却時の精算リスクを抱えるか。

それともKINTOで精算リスクを無くすか。

あなたの選択はどちらですか?

Q&A

Q: KINTOは金利とか関係ある?

A: ありません。Web申込みで全国共通の月額料金です。

Q: KINTOは絶対に返却時に精算はない?

A: 走行距離の超過や、事故でも修理せずに返却した場合などは精算があります。

Q: KINTOは事故の修理は自腹?

A: いえ、KINTO付帯の任意保険があるので、そちらで修理できます。

Q: KINTOはちょっとキズつけたぐらいでも修理は必須?

A: いえ、線キズなら40cmまでは放置しても清算金はありません。例えば

このレベルのキズなら修理してもいいし、修理しなくても清算金はありません。

Q: KINTOって車の所有者は自分じゃないんでしょ?

A: はい、所有者はKINTO、使用者があなたになります。ちなみに残クレも所有者はローン会社になります。

Q: KINTOってタバコ吸っていいの?

A: タバコはNGです・・・

Q: KINTOの納期は?

A: 車種によって異なりますが、1.5~3ヶ月の車種が多いです。残クレで購入するよりは確実に早いです。

Q: 他にもKINTOのいいところ教えて!

A: 税金の支払いや保険の更新など、面倒な手続きを全部やってくれるところですね。あとメンテナンスが無料なのも地味にうれしいです。

Q: なんでディーラーはKINTOじゃなく残クレをすすめるの?

A: 残クレの方がディーラーにとってオイシイというウワサが・・・ 詳細は不明です。

まとめ

残クレの金利は5%前後のところが多いですが、地域、ディーラー、車種によって異なってきます。

多くのディーラーで、通常ローンより残クレの金利は優遇されています。

ただし継続ローンになると、金利は通常ローンと同じになるところが多いので、注意しましょう。

残クレは金利よりも、事故時の清算金のリスクの方が大きいです

なので金利でなるべく安いところを探すよりも、清算金や継続ローンのリスクを無くすためKINTOを検討してみてください。

\月額料金を確認してみよう!/