残クレで破産、最近よく聞くワードです。

月々の支払いが抑えられるから、ということで利用する人がかなり増えています。

まず最初にお伝えすることは・・・

普通なら残クレでも破産はしません

でも実際、残クレで破産する人は結構多い。

それは何故、破産するかと言うと・・・

残クレ破産は事故がトリガー

ということです。

事故を起こしたからと言って、すぐに破産するわけではありません。

事故を起こして返却時の査定額が下がり、多額の請求が来る → 結果、破産というわけです。

これは車両保険に入っていても回避できません。

破産リスクを回避するためには、残クレを選ばないこと一択です。

じゃー欲しい車、乗れねーじゃん!

とお嘆きのあなた、安心してください。

実は残クレじゃなくても、同じぐらい or 安い負担額で、新車に乗れる方法があるんです。

このページでは、なぜ残クレで破産するのかその仕組と、破産を回避しながらも新車に乗れる唯一の方法をお伝えします。

目次

残クレ破産のメカニズム

なぜ残クレで破産するのか?

冒頭でもお伝えした通り、多くは事故がトリガーとなります。

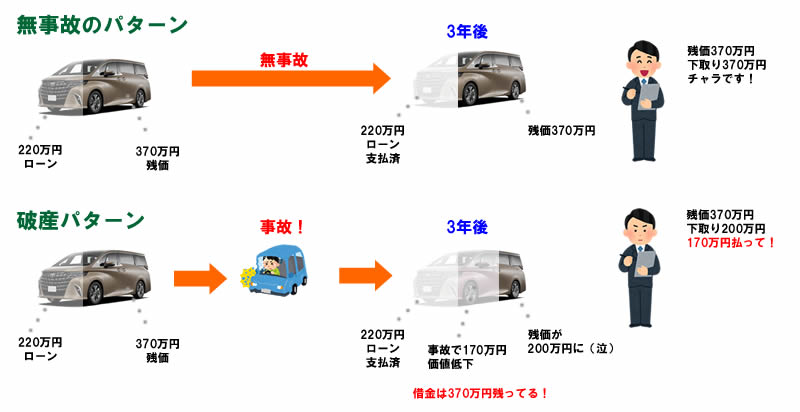

残クレ破産のメカニズムは以下の図のようになります。

上の図は諸費用込みで590万円のアルファードを残クレで買った場合ですね。

残価率67%なら、370万円残価で220万円分がローン。支払いは7.2万円ぐらい。

事故を起こすと、残価が30~60%下落します

もちろん中古車としての価値が下がるからですね。

事故の度合いにもよりますが、ここでは45%下落としています。

その価値が下がった170万円を一括で払うことになります。

ここで払えなければ、破産という形になります。

価値が下がった分、任意保険から出ないの?

俺は事故っても大丈夫!車両保険に入るから

と思われる方もおられるかもしれませんが、それは大きな間違いです。

車両保険で出るのはあくまで事故の修理代のみ。

価値が下がった分は保険から出ません。

また事故相手に払ってもらうというのも、かなり難しい。

ちゃんと修理して、元通りの乗ることが出来れば、それは弁償したことになっちゃう。

なんとしても相手に払ってもらうとなると、よほど腕のいい弁護士に頼んで、長期間の裁判となります。

そうなったら裁判費用もかさむので、現実的ではありません。

ローン継続は出来ないの?

一括で払えない場合、ローン継続という手もあります。

でもその場合、

- 残価を全額ローンにする

- 金利が上がる

という二重苦が待っています。

仮に同じく3年ローンにするなら、それまで7.2万円だった支払額は12万円ほどに上がります。

今までの倍近くになってしまうんです。

しかもさらに3年ローン・・・

同じ車に乗り続けるから、車検代もかかる。

これで破産しないのは難しいかもしれません。

破産したらどうなるの?

払えなくなったら自己破産すりゃいいや!借金チャラになるんでしょ?

と思われているかもしれませんが、そんなに甘いもんじゃありません。

残クレで破産したらいったいどうなるのでしょうか?

残クレ破産の末路

- ローンはチャラ

- 車は取り上げ

- 現金および預金没収(99万円まで残せる)

- 持ち家も没収

- 時計やバッグなど高額商品は没収

- 生命保険も解約、返戻金は没収

- 最大10年はローン不可、カードも作れず

- 職業の制限あり

とまあ、結構悲惨な状況になります。

破産を回避して、月の負担も安く、新車に乗る

残クレだと破産の可能性があることは先述のとおりです。

そして破産すると悲惨なことになります。

だったら欲しい車、買えねーじゃん!

と思われるかもしれませんが、実は残クレよりいい車の買い方があるんです。

事故っても破産の心配がなく

月々の負担も残クレ並みで

新車に乗れる

そんな方法があります。

それは・・・

残クレを検討されているとき、名前ぐらいは聞いたことがあるかもしれません。

KINTOなら残クレと同じぐらいの負担で、かつ新車に乗れます。

例えば・・・

アルファード Z GAS 2.5L

こちらの3年契約だと

- KINTO:90,200円

- 残クレ:72,400円

となります。

KINTO、2万近くも高けーじゃねーか!

とお怒りかもしれませんが、ちょっとまってください。

KINTOは税金、任意保険、メンテナンス代、全部コミコミなんです

御存知の通り、アルファードの任意保険代ってかなり高額でしょ?

例えば30歳、12等級でアルファードに乗ると月々16,732円。

車両保険を付けない選択肢もありますが、アルファードは車両価格が高い分、修理代もエグいことになるので、付けたほうがいいでしょう。

あと自動車税だけでも年間43,500円、メンテ代もかかります。定期点検とかすれば2万円ぐらいはかかるし、オイル交換だって一回5,000円ぐらいかかります。

しかもKINTOなら事故っても返却時の精算はありません。

これが残クレと比べて、最もKINTOの方が有利な点です。

KINTOと残クレ、月あたりの負担

| KINTO | 残クレ | |

| 月額料金 | 90,200円 | 72,400円 |

| 自動車税 | コミ | 3,625円 年間:43,500円 |

| 任意保険 |

コミ | 16,732円 年間:196,464円 |

| メンテナンス代 | コミ | 平均1,500円 定期点検、オイル交換など |

| 合計 | 90,200円 | 94,257円 |

※任意保険はSOMPOジャパン。30歳、12等級、車両保険込みで計算。いずれも3年契約、ボーナス払いなし。

月々4,057円、KINTOの方が安い

もちろん年齢や等級によって任意保険の金額が変わります。

ですが40歳、20等級(最高)でも11,233円なので、それでもあまりKINTOと変わりません。

しかもKINTOなら返却時の精算リスクがありません

同じ金額を払って残クレにして、返却時の精算リスクを抱えるか。

それともKINTOで精算リスクを無くすか。

あなたの選択はどちらですか?

Q&A

Q: KINTOは絶対に返却時に精算はない?

A 走行距離の超過や、事故でも修理せずに返却した場合などは精算があります。

Q: KINTOの走行距離は?

A 月間1,500kmです。ちなみに残クレは月間1,000kmが普通です。

Q: KINTOは事故の修理は自腹?

A: いえ、KINTO付帯の任意保険があるので、そちらで修理できます。

Q: KINTOはちょっとキズつけたぐらいでも修理は必須?

A: いえ、線キズなら40cmまでは放置しても清算金はありません。例えば

このレベルのキズなら修理してもいいし、修理しなくても清算金はありません。

Q: KINTOって車の所有者は自分じゃないんでしょ?

A: はい、所有者はKINTO、使用者があなたになります。ちなみに残クレも所有者はローン会社になります。

Q: KINTOってタバコ吸っていいの?

A: タバコはNGです・・・

Q: KINTOって全車ラインナップあるの?

A: 結構限られています。またさっきまであった車が突然、ラインナップから消えることがあります。現在の在庫状況はKINTOの車種一覧にて。

Q: 他にもKINTOのいいところ教えて!

A: 納期が早いです。残クレだと半年~1年待ちですが、KINTOなら1.5~3ヶ月で納車されます。

Q: 他にもKINTOのいいところ教えて!その2

A: 税金の支払いや保険の更新など、面倒な手続きを全部やってくれるところですね。あとメンテナンスが無料なのも地味にうれしいです。

Q: なんでディーラーはKINTOじゃなく残クレをすすめるの?

A: 残クレの方がディーラーにとってオイシイというウワサが・・・ 詳細は不明です。

残クレもいいけどKINTOの方がよくね?

あなたが欲しい車に乗る。これはもう決まっていることですよね?

後はどうやって手に入れるかだけです。

月々の支払いの安さから残クレを検討されているかもしれません。

でも残クレには破産のリスクがある。自分が悪くなくても、事故って起きますからね。

事故っても破産の心配がなく

月々の負担も残クレ並みで

新車に乗れる

それがKINTOです。

しかも納期が早いです。

さあ、今こそKINTOで車を手に入れることを決めちゃいましょう!

今決めたら数カ月後は望みの車で、ドライブしているあなたの姿があります。

KINTOは突然、ラインナップから車が消えることがあります。

なので欲しい車があったら、すぐに申し込みだけでもしちゃいましょう~~~

まずは在庫があるか確認!